Une nouvelle ère pourrait s’ouvrir pour le Consumer Financial Protection Bureau (CFPB), avec Jonathan McKernan, le candidat nommé par Trump, prêt à relever un défi colossal. Lors d’une récente interrogation sénatoriale, ce dernier a dû affronter des questions acerbes des sénateurs, notamment d’Elizabeth Warren, qui ne s’est pas gênée pour comparer sa situation à celle d’un passager du Titanic. Le processus de confirmation s’annonce palpitant, les enjeux en matière de confiance du public et de réforme financière étant à leur paroxysme. Des mouvements récents au sein de l’administration, tels que des licenciements massifs, ne présagent rien de bon pour l’avenir de l’agence. McKernan s’efforcera de rassurer les élus quant à son engagement envers la protection des consommateurs, bien que ses réponses aient soulevé des doutes.

Quand on parle de politique américaine, il est souvent difficile de faire confiance aux candidats pour tenir leurs promesses. McKernan, un ex-avocat des banques, a tenté de dissiper les craintes, mais la méfiance demeure. Les sénateurs veulent savoir comment il envisage de naviguer à travers les tumultes administratifs tout en préservant la mission du CFPB. Le CFPB a déjà été une cible, notamment avec les accusations de sa direction précédente. Les promesses ambitieuses de l’agence devront être suivies d’effets, sans quoi les prochaines années pourraient ressembler davantage à une sortie en mer mouvementée qu’à un voyage tranquille dans les eaux financières.

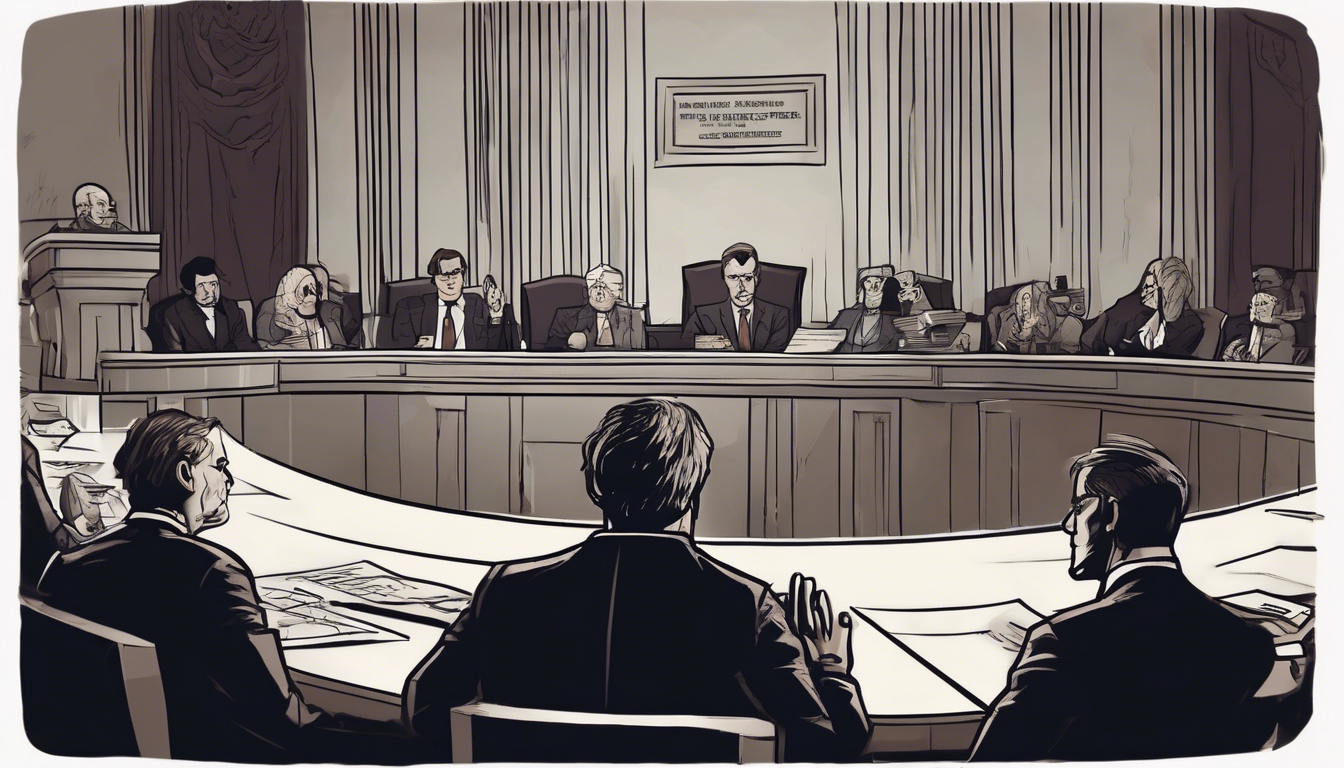

Séance de confirmation houleuse

Le spectacle de la séance de confirmation de Jonathan McKernan était digne d’un drame politique. En tant que candidat de Trump à la direction du CFPB, McKernan a fait face à une véritable tempête de questions des sénateurs. Elizabeth Warren, une voix forte du Parti démocrate, a été particulièrement critique. Elle ne s’est pas contentée de poser des questions banales, mais a directement mis en doute la crédibilité de McKernan, le qualifiant presque d’« homme de paille » pour une administration qui a peu de respect pour la protection des consommateurs.

Interrogation incisive

L’interrogation sénatoriale s’est concentrée sur des sujets brûlants tels que la mission du CFPB et la manière dont McKernan prévoyait de gérer l’agence. Il a tenté de convaincre les sénateurs qu’il prendrait ses responsabilités au sérieux. « Je suivrai la loi », a-t-il assuré lorsqu’on lui a demandé de maintenir les offices de défense des consommateurs, en particulier ceux des vétérans et des personnes âgées. Pourtant, le scepticisme était palpable dans la salle. Les membres du Senate ont pointé du doigt le manque de soutien présumé de la Maison Blanche et des risques élevés de voir l’agence couler comme le Titanic.

Une analogie révélatrice

L’analogie du Titanic n’est pas anodine. Si McKernan ne parvient pas à prouver qu’il a les compétences nécessaires pour transformer le CFPB, il pourrait très bien devenir un chapitre malheureux de l’histoire des agences de régulation financières. Les craintes se concrétisent déjà avec les récents licenciements, qui pourraient nuire à la réputation de l’agence, mais également à la protection des consommateurs. Les marques financières commencent à s’inquiéter de la direction que prend le CFPB, alors que les sénateurs soulignent la nécessité d’une réforme profonde. Avec les grandes marques de la finance dans le viseur, comment McKernan peut-il espérer remonter le navire ?

Les enjeux pour le CFPB

Les enjeux pour le Consumer Financial Protection Bureau sont plus que jamais au centre des préoccupations. L’agence, créée pour protéger les consommateurs des abus financiers, est aujourd’hui à un tournant critique. McKernan doit naviguer dans les eaux tumultueuses de la politique américaine, où les intérêts des consommateurs semblent souvent être les derniers à être pris en compte. Avec des changements de leadership fréquents et une confiance du public en berne, la situation ne fait qu’empirer.

Un héritage à protéger

Pour beaucoup, le CFPB a été créé en réponse à la crise financière de 2008, une période où les consommateurs ont été laissés à l’abandon par de nombreuses institutions financières. Les paroles de McKernan résonnent avec ceux qui ont souffert à cette époque. « Mon parcours professionnel a commencé avec la crise de 2008 », dit-il, prenant un ton plus personnel. Il semble déterminé à protéger les consommateurs, mais cela implique des changements significatifs au sein de l’agence. Les licenciements et la fermeture des bureaux ne plaident guère en faveur de ses intentions. Comment le CFPB peut-il être un bastion pour les consommateurs si ce qu’il reste de l’équipe est réduit à une poignée de personnes ?

Les défis politiques

Les défis politiques auxquels McKernan fait face ne doivent pas être sous-estimés. La bataille pour la direction du CFPB est aussi une bataille pour maintenir son existence. Si la situation actuelle persiste, il est possible que nous assistions à une disparition progressive de l’agence, en particulier si les croyances des hauts fonctionnaires sont plus alignées sur les intérêts des grandes entreprises que sur ceux des consommateurs. Cette inquiétude a aussi été formulée par certains sénateurs, qui craignent que les décisions de la Maison Blanche mettent en péril l’intégrité même de l’agence.

Réactions et perspectives

Les réactions suite à l’interrogation sénatoriale de McKernan ont été mitigées. Tandis que certains soutiennent qu’il pourrait apporter un changement nécessaire au CFPB, d’autres le voient comme un homme de paille dont le rôle serait purement symbolique. La direction que prendra l’agence sous sa houlette dépendra non seulement de sa capacité à rassurer les sénateurs, mais également de son engagement à naviguer en toute prudence dans des eaux politiques passionnées.

Témoignages des sénateurs

Les témoignages des sénateurs sont révélateurs de l’atmosphère générale. Certains ont exprimé leur méfiance, rappelant les échecs de l’agence dans le passé. D’autres, comme Warren, ont ouvertement contesté la capacité de McKernan à diriger efficacement le CFPB. Avec un héritage pesant sur ses épaules et le poids d’une administration peu encline à défendre les droits des consommateurs, il est difficile de lui donner beaucoup d’espoir.

Un avenir incertain

Si des changements ne sont pas implémentés rapidement, le CFPB pourrait trouver sa fonction compromise. Les consommateurs, qui doivent être protégés, risquent de se retrouver abandonnés dans un océan de désillusion. En fin de compte, la direction du CFPB par McKernan pourrait s’avérer être un voyage tragique, rivant les consommateurs sur la liste des pertes collatérales.

Tableau récapitulatif des enjeux clés pour le CFPB

| Enjeu | Description | Implications |

|---|---|---|

| Méfiance du public | Les consommateurs doutent de l’engagement de l’agence envers leur protection. | Risques de diminution des plaintes et de l’implication des consommateurs. |

| Licenciements massifs | La fermeture d’agences et la réduction de personnel mettent en péril le fonctionnement de l’agence. | Diminution de l’efficacité du CFPB. |

| Pression politique | Les intérêts des grandes entreprises entrent en conflit avec la mission du CFPB. | Possibilité de changements défavorables pour les consommateurs. |

| Réformes nécessaires | Révision des politiques internes et clarification du mandat de l’agence. | Un CFPB plus solide pourrait émerger si les réformes sont appliquées rapidement. |

En résumé, la direction de Jonathan McKernan au CFPB sera observée de près. Avec des tensions déjà palpables, il devra démontrer qu’il est à la hauteur de la tâche qui lui est assignée. La promesse d’un avenir meilleur pour le CFPB repose sur sa capacité à apaiser les craintes et à redresser la barre avant que le Titanic ne sombre. Les yeux sont rivés sur lui, et la question demeure : peut-il réellement éviter que le CFPB ne coule ?